注:本文系天堂硅谷醫(yī)療健康事業(yè)部原創(chuàng)作品,作者為該事業(yè)部合伙人許賓

藥物經(jīng)濟(jì)學(xué)是經(jīng)濟(jì)學(xué)原理與方法在藥品領(lǐng)域內(nèi)的具體運用。當(dāng)前,國內(nèi)醫(yī)療、醫(yī)保體系面臨的情況,與藥物經(jīng)濟(jì)學(xué)誕生背景下美國公共醫(yī)療費用高速增長的背景有所類似。藥物經(jīng)濟(jì)學(xué)日益成為我國藥改政策、醫(yī)保政策、醫(yī)保價格談判的重要指引和理論基礎(chǔ)之一,也對當(dāng)前國內(nèi)“健康中國”大背景下,醫(yī)藥、醫(yī)械投資邏輯和策略提供了視角和切入點。在醫(yī)改深化和鼓勵創(chuàng)新驅(qū)動的主基調(diào)下,更具臨床價值優(yōu)勢、經(jīng)濟(jì)性、可及性,或滿足重大臨床需求的產(chǎn)品,將具備更大投資價值。

藥物經(jīng)濟(jì)學(xué)為優(yōu)化醫(yī)療資源配置提供量化指引,兼顧社會價值

美國、日本等發(fā)達(dá)經(jīng)濟(jì)體,在經(jīng)濟(jì)高速發(fā)展、居民生活水平和消費水平急劇提高的早期,都曾面臨公共醫(yī)療費用迅速增長,造成社會保障體系不堪重負(fù)的問題。藥物經(jīng)濟(jì)學(xué)(Pharmacoeconomics)起源于20世紀(jì)70年代的美國,1979年美國國會責(zé)成技術(shù)評定局對公共醫(yī)療費用進(jìn)行成本效用分析,80、90年代陸續(xù)形成其理論和交叉學(xué)科體系。

目前,中華醫(yī)學(xué)會已開始每年發(fā)布基于中國醫(yī)療醫(yī)藥環(huán)境的《中國藥物經(jīng)濟(jì)學(xué)評價指南》,為國內(nèi)政企開展藥物經(jīng)濟(jì)學(xué)分析提供了較為細(xì)致的方法學(xué)框架。2017年開始的國家醫(yī)保談判中,相關(guān)部門均組織專家開展藥物經(jīng)濟(jì)學(xué)評估。

一方面,藥物經(jīng)濟(jì)學(xué)分析的是體現(xiàn)差異性的成本-效用問題,通過建立模型分析治療方案如何以最低成本降低發(fā)病率、延長生存期、治愈更多病人、緩解癥狀、改善生活質(zhì)量等,最終實現(xiàn)醫(yī)療資源的優(yōu)化配置。這往往通過技術(shù)進(jìn)步的新藥創(chuàng)制、改善工藝降低成本,政策引導(dǎo)的優(yōu)化治療、用藥方案等實現(xiàn)。

另一方面,并非價格越低的藥物經(jīng)濟(jì)性越好,也并非社會性越好的藥物越具投資價值。作為量化投資價值基礎(chǔ)的市場需求是量、價的平衡。對于缺乏治療方案、致死率高、生活質(zhì)量影響大的大病重癥,創(chuàng)新高價藥物可能是孤兒藥,也可能副作用更小、病人依從性更好、對其他社會資源和社會時間的耗用更少,而具備更大的臨床價值和社會價值。

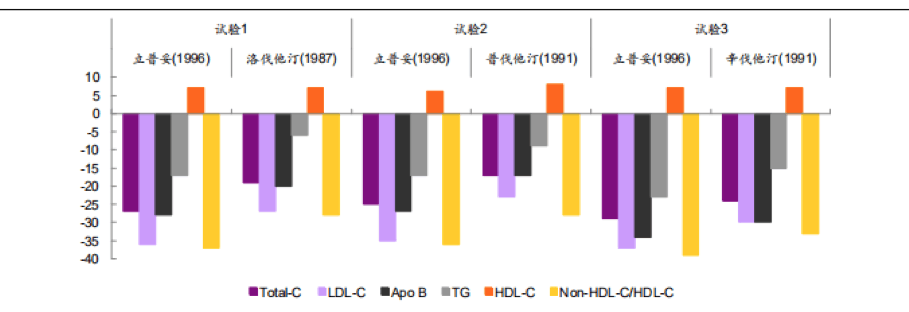

立普妥(阿托伐他汀)1996年獲批上市時,在頭對頭對比實驗中療效擊敗傳統(tǒng)的洛伐他汀、普伐他汀、幸伐他汀等傳統(tǒng)他汀類藥物,成為全球首個銷售額突破百億美元的藥品。2011年專利到期后大量仿制藥上市,國內(nèi)“4+7”集采后更因其競爭高、合成成本低而降價超過78%,原研藥銷售額雖大幅下滑,但在降血脂用藥保障領(lǐng)域的決定性地位反而更顯穩(wěn)固。從投資角度而言,則可能是具備針對性臨床價值,在集采之下市場總量、占比不降反升的依折麥布、匹伐他汀等價值更高。

數(shù)據(jù)來源:Drugs@FDA,光大證券研究所

數(shù)據(jù)來源:艾美達(dá)研究

各項藥改政策集中體現(xiàn)藥物經(jīng)濟(jì)學(xué)方法論

我國醫(yī)藥領(lǐng)域進(jìn)入接軌國際標(biāo)準(zhǔn)、鼓勵技術(shù)創(chuàng)新的新常態(tài)后,從各項核心政策的制定、實施和導(dǎo)向分析,都不約而同的體現(xiàn)出藥物經(jīng)濟(jì)學(xué)方法論。從而指導(dǎo)醫(yī)保談判,引導(dǎo)醫(yī)療機(jī)構(gòu)的用藥行為。這也使得,不論大中型藥企還是投資機(jī)構(gòu),也都必須開始以藥物經(jīng)濟(jì)學(xué)方法論,映證對項目、品種、市場份額、市場規(guī)模的評估,調(diào)整BD策略和投資策略。

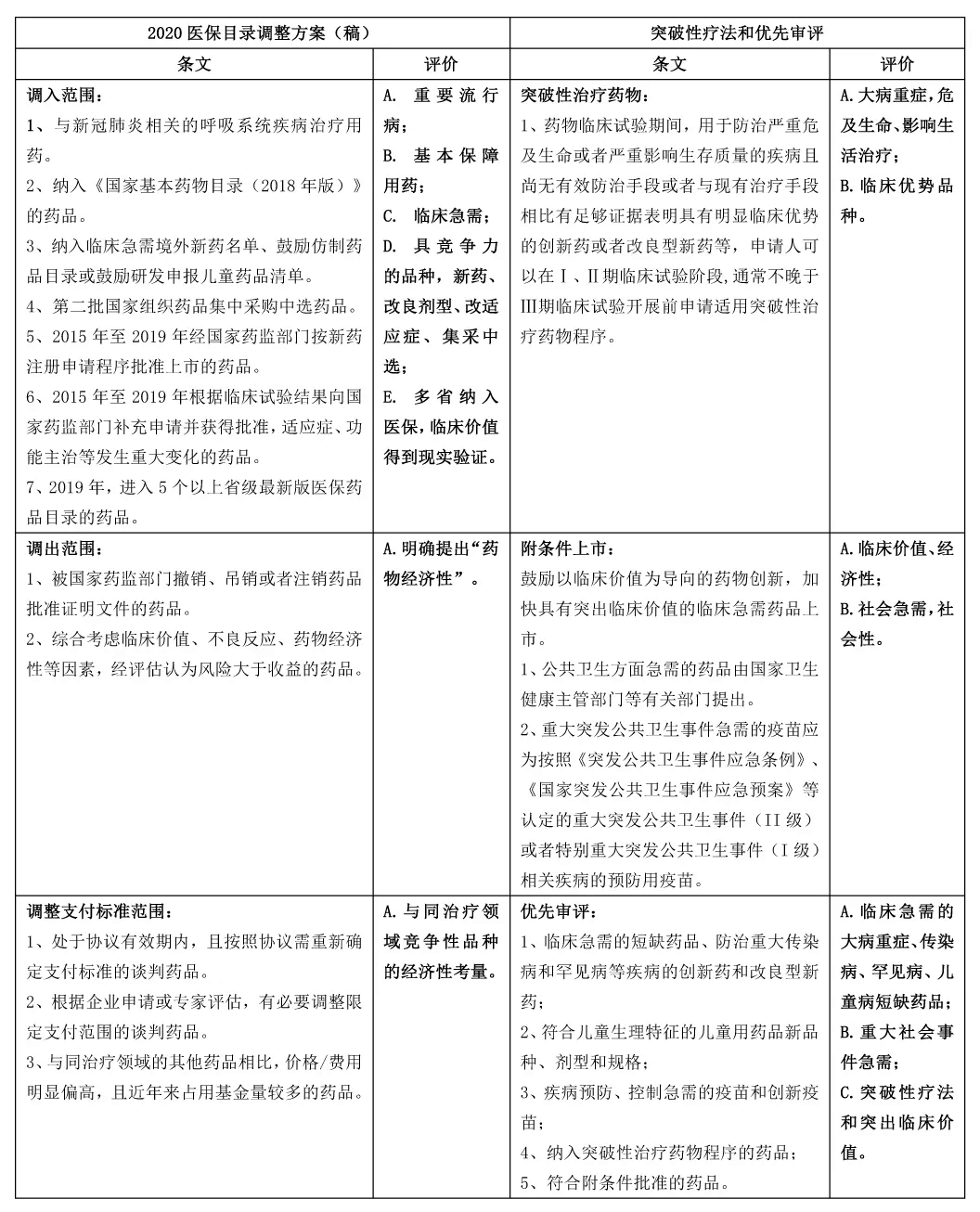

新醫(yī)保目錄和優(yōu)先審評政策導(dǎo)向

除新醫(yī)保目錄調(diào)整和優(yōu)先審評認(rèn)定外,集采、DRG付費試點等其他政策,也都體現(xiàn)了對藥品臨床價值優(yōu)勢、經(jīng)濟(jì)型、可及性、社會性等方面一以貫之的引導(dǎo)支持方向。

2020年1月第二批全國集采落地公布,共有32個產(chǎn)品采購成功,100個品規(guī)中選;參選企業(yè)122家,擬中選企業(yè)77家。中選價平均降幅53%,最高降幅93%。雖然基本符合市場預(yù)期,如此巨大的降價幅度,仍對醫(yī)藥產(chǎn)業(yè)格局產(chǎn)生重大影響。降幅較小的藥物,多為康柏西普、西達(dá)本胺等較少替代治療方案的剛需用藥;降幅較大的則多為替代性藥品、臨床優(yōu)勢不明顯的品種。其中量價互換后,也產(chǎn)生出如正大天晴和信立泰德奧美沙坦酯、天士力的他達(dá)拉非等受益品種。驗證了新常態(tài)下藥企、品種發(fā)生重大洗牌,但存在結(jié)構(gòu)性投資機(jī)會。8月20日開標(biāo)的第三批全國集采,集采規(guī)模大、涉及大品種多,中選企業(yè)為1-2家的品種采購周期原則上為1年,進(jìn)一步加強(qiáng)對藥品臨床價值、經(jīng)濟(jì)性的頭對頭量化PK。

DRGs(Diagnosis Related Groups),疾病診斷相關(guān)分類,是目前世界上公認(rèn)比較先進(jìn)的支付方式之一,經(jīng)過國內(nèi)多年試點,即將全面推開。更是以對臨床需求、治療手段成本的精細(xì)分類和管理,加強(qiáng)對醫(yī)療資源、醫(yī)療費用支出的優(yōu)化配置。

同時我們也看到,目前國家醫(yī)改藥改各項政策,體現(xiàn)出了前所未有的一致性和導(dǎo)向、邏輯關(guān)聯(lián)性。如新醫(yī)保目錄的調(diào)準(zhǔn)原則,將基藥目錄調(diào)整、臨床急需的政策鼓勵藥品、集采中選藥品等考慮在內(nèi)。各政策間相互聯(lián)動、互補(bǔ),背后以鼓勵創(chuàng)新、藥物經(jīng)濟(jì)學(xué)方法論串聯(lián),對行業(yè)投資策略起到非常明確的指導(dǎo)作用。

藥物經(jīng)濟(jì)學(xué)方法論下,部分投資機(jī)會

1、臨床價值創(chuàng)新藥物

創(chuàng)新生物醫(yī)藥的投資,是當(dāng)前國內(nèi)醫(yī)療健康投資的主基調(diào)之一。國家藥監(jiān)局加入ICH與國際接軌后,MAH、藥政審批新政、優(yōu)先審評、資本市場配套等各項政策條件,乃至一致性評價、兩票制的倒逼,都讓創(chuàng)新驅(qū)動的創(chuàng)新藥/械、仿創(chuàng)藥/械進(jìn)入投資窗口期。

但同時也要看到,創(chuàng)新藥投資的熱潮也造成一定程度的亂象,很多所謂的Best-in-class、First-in-class創(chuàng)新藥研發(fā)管線,其實從機(jī)理和臨床價值上,只是單純的Me-too / Me-better產(chǎn)品。在藥物經(jīng)濟(jì)學(xué)方法論下,要獲得A.更高效的新藥審評上市;B.更高的產(chǎn)品定價;C.高產(chǎn)品定價下的市場份額壁壘,需要回歸臨床價值創(chuàng)新、提升,而非簡單的藥政體系認(rèn)定創(chuàng)新品種。甚至某些在科學(xué)性上的真正創(chuàng)新品種,從臨床價值上仍然不具備優(yōu)勢和競爭力。

創(chuàng)新藥的投資價值,仍是以臨床價值獲取定價話語權(quán)、臨床定位、市場份額,以創(chuàng)新技術(shù)壁壘形成臨床價值的中長期護(hù)城河。這才能最終轉(zhuǎn)化為商業(yè)價值和投資價值。

以PD-1/PD-L1為例,由于腫瘤患者支付意愿強(qiáng)、用藥費用高、政策鼓勵,免疫療法存在治愈腫瘤的潛力,導(dǎo)致國內(nèi)相關(guān)研發(fā)管線的扎堆申報。據(jù)2019年底的不完全統(tǒng)計,國內(nèi)PD-1/PD-L1領(lǐng)域已上市產(chǎn)品形成了君實、信達(dá)、恒瑞、百濟(jì)和BMS、默沙東六家的競爭格局;同時在CDE注冊臨床試驗的超過30個品種管線;預(yù)計處于臨床前和后續(xù)擬跟進(jìn)研發(fā)的項目近百個。2020年信迪利PD-1單抗進(jìn)入醫(yī)保,一年治療費用從9.6萬降到2.9萬;短期內(nèi)國內(nèi)PD-1/PD-L1市場仍將收益于量價互換,但考慮賽道擁擠情況,未來競爭格局仍有所堪輿。后續(xù)跟進(jìn)、沒有獨特競爭優(yōu)勢的相關(guān)研發(fā)管線企業(yè),投資價值極低。雖然PD-1/PD-L1相對傳統(tǒng)腫瘤治療藥物具備較大的臨床價值,前期上市的留個品種全部通過優(yōu)先審評程序上市。但其畢竟已是國際上較為成熟的品種,在扎堆研發(fā)、扎堆申報的情況下,即使有的研發(fā)管線通過改結(jié)構(gòu)、修飾包裝為創(chuàng)新藥,其臨床商業(yè)價值仍受到挑戰(zhàn)。

國內(nèi)PD-1藥物審批情況

資料來源:CDE,興業(yè)證券研究所

2、按科室和適應(yīng)癥的復(fù)合管線梯度、技術(shù)平臺

2018年首次“4+7”集采下,被外界關(guān)注的重大事件之一,是正大天晴的“重磅炸彈”乙肝藥物品種恩替卡韋分散片(潤眾)雖集采中標(biāo),但0.5mg品規(guī)每片價格從10.55元降到僅0.62元。恩替卡韋作為抗乙肝一線藥物,雖然原研藥上市已15年,國內(nèi)超100家藥企開展了注冊申報,獲批上市的也已有十?dāng)?shù)家,但至2018年正大天晴潤眾產(chǎn)品的銷售收入仍達(dá)到32億元,且領(lǐng)先通過一致性評價。產(chǎn)業(yè)界、投資界曾紛紛表示不解。

而此后,市場也逐漸認(rèn)知到,正大天晴正著力打造肝病領(lǐng)域的復(fù)合梯隊管線,致力于成為國內(nèi)肝病領(lǐng)域綜合性治療藥物解決方案的提供者。正大天晴對恩替卡韋主動降價90%帶量采購中選,擴(kuò)大了在國內(nèi)各醫(yī)院肝病科室乃至大消化領(lǐng)域科室的市場份額,鞏固了其肝病領(lǐng)域的領(lǐng)軍地位。之后,其阿德福韋酯開展一致性評價申報,磷丙替諾福韋爭取2020年上市。截至2020年,正大天晴在肝健康領(lǐng)域已擁有甘美、潤眾、名正、甘平、甘利欣等十余個上市品種;有4個藥物報產(chǎn)、5個藥物處于臨床階段、1個藥物申報臨床;Insight 數(shù)據(jù)庫顯示,乙肝1類新藥TQ-A3334片已經(jīng)進(jìn)展到2期臨床。這樣的針對特定科室領(lǐng)域不同病灶、不同病征人群、不同臨床診斷情況、不同生活影響和消費級別情況的復(fù)合藥物管線,除了戰(zhàn)略競爭意圖外,也對臨床需求和用藥的經(jīng)濟(jì)性、可及性進(jìn)行了實質(zhì)上的精細(xì)劃分,復(fù)合DRGs付費和藥物經(jīng)濟(jì)學(xué)方法論,具備長久的生命力和競爭優(yōu)勢。

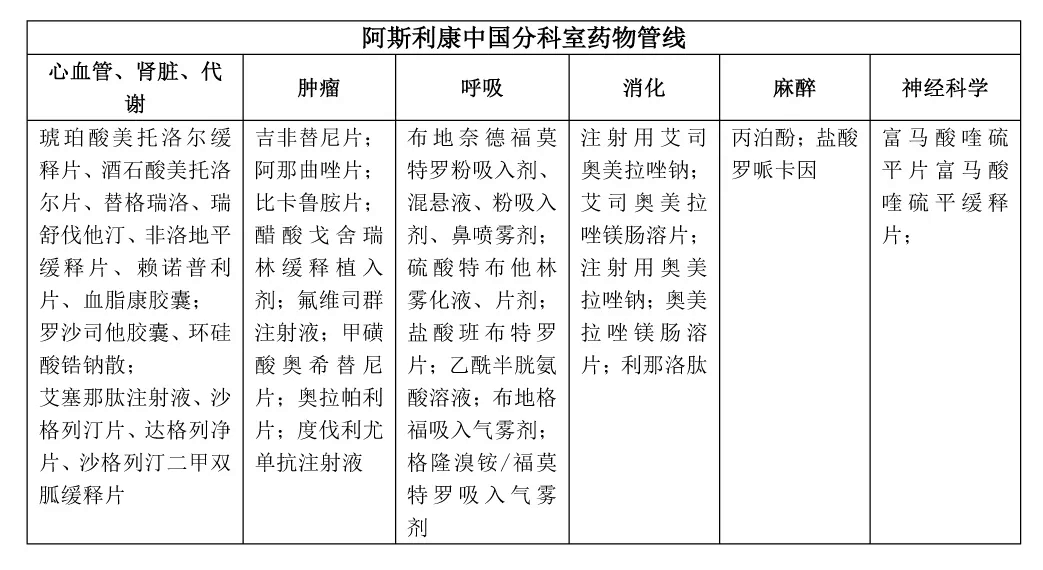

目前國內(nèi)藥物市場領(lǐng)軍企業(yè)阿斯利康中國的科室管線布局,更明顯的佐證了這一點。阿斯利康在腫瘤、呼吸、心血管等優(yōu)勢疾病領(lǐng)域均確立了緊貼臨床需求的產(chǎn)品核心,和針對不同臨床需求的頭對頭優(yōu)質(zhì)管線,這讓阿斯利康有了2019年醫(yī)保談判達(dá)格列凈“靈魂砍價”的底氣。2019年中國區(qū)收入48.8億美元,同比增長35%,成為中國市場業(yè)績最好的外資藥企。

3、圍繞藥物可及性和臨床需求的DDS等劑型改進(jìn)

對于分子結(jié)構(gòu)、化合物成熟的較傳統(tǒng)藥物,DDS(Drug Discovery System)等給藥方式、載體、劑型的改進(jìn),也提供提升臨床價值、建立競爭壁壘的投資機(jī)會。目前被市場認(rèn)可的劑型改進(jìn)路線包括吸入、鼻噴、霧化、氣霧等吸入給藥方式;脂質(zhì)體、脂肪乳等復(fù)雜劑型;透皮、納米、多肽等其他結(jié)構(gòu)和給藥方式改進(jìn)等等。

圍繞臨床需求的復(fù)雜劑型改進(jìn),事實上擴(kuò)大了臨床病患的藥物可及性,擴(kuò)大了臨床需求場景和對應(yīng)病患人群;同時其復(fù)雜架構(gòu)和技術(shù)難度,也構(gòu)建了較強(qiáng)的護(hù)城河。目前也具備較多的投資機(jī)會。

企業(yè)和投資機(jī)構(gòu)對藥物經(jīng)濟(jì)學(xué)的研究方興未艾

截至目前,國內(nèi)對藥物經(jīng)濟(jì)學(xué)的研究,在對政府藥政提供理論基礎(chǔ)和方法論方面已經(jīng)日益成熟。但作為比較邊緣的交叉學(xué)科,藥企、投資機(jī)構(gòu)和其他醫(yī)藥產(chǎn)業(yè)鏈主體,進(jìn)行藥物經(jīng)濟(jì)學(xué)研究,對產(chǎn)品BD、研發(fā)策略和投資策略提供作證的嘗試,才剛剛開始。

藥物經(jīng)濟(jì)學(xué)為臨床效益、效果、效用分析的模型基礎(chǔ)和方法論,為臨床價值評估、藥品定價、市場空間評估、估值定價等提供了量化分析支持;但同時又兼具社會性效用的非量化部分。在當(dāng)前形勢下,如不能充分理解創(chuàng)新技術(shù)產(chǎn)品的實際臨床需求、臨床價值、臨床優(yōu)勢,對創(chuàng)新驅(qū)動型企業(yè)投資將面臨較大風(fēng)險。